財政赤字は社会保障費による

医療費を含む社会保障費はH27年度には31兆円を超えました。新規国債発行額は37兆円ですから、日本の借金は社会保障費がかかりすぎるためであると言っても過言ではありません。日本はホームレスでさえ最高の医療が受けられる慈愛に満ちた共産主義医療体制です。おかげで天皇陛下も資産家もホームレスも、身分や裕福さによらず同じ治療なのが日本という国です。道徳的に極めてすばらしい国と言えるでしょう。しかしながら、労働者が減り、お金を稼ぐことのできない高齢者や生活保護者が増えると、とたんに日本は借金地獄に陥ります。お金を稼がない人に対しても平等に最高の医療をかける国だからです。医療費を削減できれば、間違いなく日本の赤字は解消されます。

そこで何十年も前から言われてきたのが、混合診療を認めることでした。ある一定ラインまでは保険が支払い、それ以上の治療は自由診療(自費)とすることでした。自由診療を推進すれば国の財政赤字は大幅に減ります。まずは「どれくらい減らすことができるのか?」について以下にシミュレーションします。最初に断っておきますが、このお話は年収5000万円以下の開業に限定して述べています。また、経費を70%未満に抑えている開業医のお話です。一般的にはこれらの条件に一致する開業医が過半数であると思われます。

自由診療が増えた時の国(公)側の収支

保険診療をメインで行っているAクリニックと自由診療を多く取り入れているBクリニックを例に、国(公)側の収支を考えます。

Aクリニックでは

- 保険診療収入 4800万円

- 自費診療収入 200万円

- 実際にかかった経費3000万円

Bクリニックでは

- 保険診療収入 2500万円

- 自費診療収入 2500万円

- 実際にかかった経費3000万円

保険収入の約2割が自己負担、8割が保険負担とします。単位:万円

| 保険報酬 | 税収 | 国(公)側の収支 | |

| Aクリニック | -3440 | +580 | -2860 |

| Bクリニック | -2000 | +732 | -1268 |

自由診療が4%から50%に増えると国(公)側の支出は半分以下の44%になります。この数字は驚愕的です。全国的に自費診療を推進していけば医療費の国(公)側の支出が半分以下にすることも可能でしょう。財政赤字も解消できるでしょう。自由診療を推進するというだけのことで国がかかえる財政赤字の問題を解決できるわけですから、国としては自由診療を推進したいはずです。しかし、自由診療推進は事実上、阻止する方向に動いています。それには様々な理由がありますが、ここでは一般的に言われている建前の理由を語るのではなく、真の理由を考えていきます(日本医師会などが解説している建前の理由については後ほどのシリーズで解説します)。

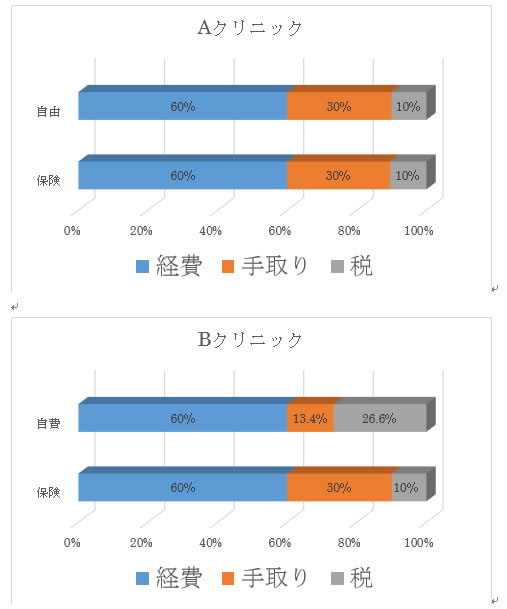

自由診療にかかる重税

再び上記A,Bのクリニックで、自由診療費に税金がどのくらいかかっているかを見てみます(措置法26条が適用される5000万円以下の年収で計算します)。

- A 保険4800(経費2880 税500 手取り1420) 自由200(経120 税20 手取り60)

- B 保険2500(経費1500 税249 手取り751)自由2500(経費1500 税666 手取り334)

単純な収支の比較

A 税金520 手取り1480

B 税金909 手取り1085

- A,Bともに売り上げも、かかった経費も全く同じであっても、Bは自由診療をメインにしているため税金を389万円多く支払い、手取りで395万円も損になります。

売り上げも経費も同じなのに、Bクリニックではなぜこれほど多くの税金を払わなければならないかというと、Bでは自由診療の経費が実際には1500万円かかっているのに、措置法26条の計算式では経費がたったの740万円としか認められないからです。よって自費診療では「莫大な利益が出ている(利益が1760万円)」とみなされてしまい、年収が1800万円超とされ、所得税で40%もの重税がかけられてしまいました(Aクリニックでは33%)。だからこれほど手取り金額に差がついてしまいました。

売り上げに占める税金の割合比較

A(保険)売り上げ4800 経費2880 手取り1420 500

| 売り上げ | 経費 | 手取り | 税 |

| A(保険)4800 | 2880 | 1420 | 500 |

| A(自由)200 | 120 | 60 | 20 |

| B(保険)2500 | 1500 | 751 | 249 |

| B(自由)2500 | 1500 | 334 | 666 |

上記のようにAクリニックでは見事なくらいに自由診療と保険診療の税率が同じになることがわかります。手取り年収:税金=3:1 になるように仕組まれているということです。つまり、国(厚生労働省)はAクリニックのような診療スタイルを予測して税制を施行していると言えます。

ところがBクリニックのように自由診療をメイン(約半分)に経営している場合、税金は極めて(法外な)税率を課せられていることがわかります。手取り年収:税金=1:2 となり、税金が収入の倍という重税です。こんな重税を平気で支払う開業医がいたとすれば、正気の沙汰ではありません。手取り金額の2倍の額を税金として支払っているのですから。自由診療をすればするほど著しく税金が高くなる仕組みがわかります。

自由診療で1万円の売り上げをあげると、1340円しか手元に残らず、8660円が経費と税金です。措置法26条は「自由診療にとって極めて重税を課す税法」であることがわかります。ここで問題になるのはサプリメントなどの物販です。定価1万円のサプリメントを原価6000円で仕入れたとします。良心的な医師は定価の1割5分引きで販売しました。すると、この商品一つを売る毎に150円の赤字が出てしまうところです。もしも7000円で仕入れ、8500円で得ると、なんと赤字が1150円になるのです。サポーターなどの物販も同じです。定価の8割で仕入れ、それを定価で売ると6.6%の赤字です。ご存知でしたか?

Bクリニックでは物販を自由診療で行うと、極めて理不尽なビジネスとなります。ですから、自由診療をメインで行っている診療所では、元値がかかる物販は、売れば売るほど赤字となります。おそらくこのことを、開業医たちは認識していないと思われます。自由診療重税がここまで酷いことをいったい開業医のどなたがご存知でしょうか? 多くの開業医は自由診療をメインにしていないのでこの事実を知らないだけなのです。措置法26条はそういう制度なのです。

この重税は開業医だけでなく患者の財布を直撃します。例えば自費診療として患者が1万円を支払った場合、税金として2660円を支払っています。消費税を計算に入れると30%以上の税金を患者側が負担していることになります。しかもクリニック側では1340円しか利益が上がっていません。もしもクリニック側が自由診療でも「保険診療と同等の利益」を得ようとするならば、自由診療費を保険診療の2倍以上にひきあげなければなりません。

現実問題として、自由診療では保険診療よりも手間をかけなければなりません。つまり必要経費は保険診療経費よりも高くつきます。よって診療費は2倍の設定でも割に合いません。結局、自由診療で保険診療と同額の利益を上げるためには保険診療費の3倍にしてようやく採算ベースに合ってきます。保険診療を3割としても、自由診療では30割であり、患者の支払う金額は10倍となるでしょう。患者に普段の10倍の診療費を支払わせ(高齢者では30倍にもなる)、医師が治療するとなると、「治せなければ患者に酷評される」ことが明らかです。よって自由診療で少しの利益を上げるためには、日本では「評判が落ちて倒産するリスク」を背負わなければなりません。一体、誰が、どこの開業医が酷評されるリスクを背負ってまで積極的に自由診療を行うでしょうか? いいえ行いません。つまり、日本では自由診療が税法上「してはいけないこと」となっているのと同じなのです。

措置法26条を適用しない場合

Bクリニックでは自由診療を多く行っているという理由で、実際には売り上げ・経費がAクリニックと同じであるのに、税制で極めて理不尽な重税をかけられています。そこで措置法を適用しない場合を考えましょう(経費を6割に抑えているのに、措置法26条を用いたほうが不利益になるという時点で、この税法は公正さがありません)。

措置法26条を適用しないとなると、開業医も一般企業と同様の税金を支払います。2000万円の収益に対して税金がかかりますので、所得税が520万円、地方税などが200万円で720万円の税金がかかり手取りが1280万円になります。これでもAクリニックの1420万円とくらべて140万円も手取り年収が減ります。つまり、自由診療をメインで行う=優遇税制を受けられないこと! を意味します。

経費節減するほど自由診療が重税になるしくみ

上記のA,Bクリニックのシミュレーションは、経費を6割として計算しています。しかし、クリニック開業6年目以降や15年目以降は減価償却が終了し、経費は人件費以外にほとんどかからなくなります。このタイミングで人件費節減を行えば、小さなクリニックでは経費が5割を切ることも可能になります。そうなると措置法26条の優遇税制がさらに有利に働くようになり、税金がほとんどかからなくなります。こうなると自由診療の重税がますます顕著化します。経費が少ないほど措置法26条で優遇されるわけですから、この状態で自由診療を行うことは「極めて高い税金」を納めることになります。つまり、開業6年目以降に自由診療を行うことは益々「重税がかかっている」ことになっています。

交通事故は20割の理由

交通事故などの第三者行為による病気の治療は全額自費です。一般の方々は知らないと思いますが、交通事故での治療費の請求額は保険診療の料金の20割=2倍です。なぜ2倍も請求されるのか? 疑問に思う方が多いでしょう。その理由は実は「自由診療重税」にあります。さきほどのシミュレーションでは、措置法26条を用いると、Bクリニックでは利益の66.7%が税金でした。例えば、自由診療での診療費1万円の内訳は、経費が6000円、収益が1300円、税金が2700円となります。これが保険診療で稼いだ1万円の場合、内訳は、経費が6000円、収益が2700円、税金が1300円になります。つまり、自由診療では収益が半分になります。これを防ぐために自由診療費を20割(2倍)にし、収益が保険診療と同じになるようにしているのです。自由診療は税金が多くかかっているので請求額が2倍になっているというからくりがあります。ただし、これは措置法26条適用の場合のシミュレーションであり、年商5000万円以上の病院、経費が70%に達しているクリニックではこの計算は意味がありません。

混合診療解禁後の日本

日本の国会では毎年のように「混合診療解禁」の議題が提出され、その法案が却下されるということが繰り返されています。誰がどのような政治的な圧力をかけ、法案を却下させているか?は後ほど述べるとして、心配しなくても、法律で混合診療を解禁にしたところで、日本では自由診療が増えません。その理由は、上記のように自由診療には法外な重税が課せられるからです。法外というのはまさに読んで字の如くであり、おそらく憲法違反なレベルの重税となっています(公正さに欠けています)。しかしその違法性が指摘されない理由は、措置法はそもそも開業医を優遇しているからです。たとえ措置法が自由診療に対しては違法な重税であっても、保険収入に対する税と合算すれば一般企業の税金とほぼ同等となること、「措置法を自由診療に対する「違法性の高い重税」と呼ぶならば、措置法を使わなければよい」、という選択枝を残すことで違法性を回避しているといえます。

しかし、実際は保険を使えば収入が増え、自由診療をすれば収入が減るという仕組みは自由診療に対する違法な抑圧であり、違憲であると私は考えています。

さて、国にとっては自由診療を認めたほうが、財政が助かるというのに、開業医にとっては自由診療をすればするほど重税がかかるという仕組みになっているので自由診療が広まることはまずないと言えます。

自由診療をすればするほど「余分に儲かる」と普通の方は思うかもしれませんが、自由診療は手間と時間がかかること、自由診療をすると保険診療に当てる時間が必ず減ってしまうことを考慮すると、今の税制では混合診療に魅力がありません。よって混合診療を解禁にしたところで自由診療は広まりません。

自由診療重税と税理士

自由診療をすれば重税となるかどうかは、開業医の実際にかかった必要経費の割合と保険診療収入の割合に依存しています。開業医は5年目以降、実際にかかる経費がかなり安くなります。減価償却が5年でほぼ終わるからです(建物の場合は15年償却)。この時期にリストラを行い、人件費を削減すると、措置法26条により極めて大きな利益を得ることができます。しかしながら、同時に自由診療を行うと、これに対する税金は想像を絶する重さとなり、措置法で得た利益を自由診療に対する税金が食いつぶしていく仕組みになっています。つまり、経費節減をすればするほど、自由診療収入が全体に占める割合が高くなればなるほど、税金が高くなります。

おそらく、このことを正しく理解している税理士は少なく、または知っていたとしても開業医に言わない税理士がほとんどであると思われます。そして「自由診療に対して重税が掛けられている」ことを税理士に相談すれば「私たちは全体の収支で税金を考えますから」と回答するでしょう。なぜなら、この違法性の高い重税に対して「答えがない」「答えられない」からです。理不尽極まりない税制であるのに、全体として見ればそれほど高い税金ではないからという理由で無視されます。

しかし、現実は違います。措置法26条を適用するとAクリニックでは手取り年収が1480万円で、Bクリニックでは1085万円です。たった1年で高級新車1台分の差が出るのです。これほどの差が出るというのに税理士の「私たちは全体の収支で税金を考えますから」「その場合は措置法を適用しません」という回答に納得するのはおかしいでしょう。開業医が税制に対しあまりにも無知なのでこのような理不尽がまかり通るのでしょう。

国の財政赤字解消の切り札

日本が社会保障費のふくらみによる財政赤字を解決するためには、自由診療を推進するための国家レベルでの行動を起こさなければなりません。しかし、「混合診療を認める」ことを行ったとしても、現在の税制では自由診療が広まらないことが明らかです。Bクリニックでは自由診療にかかる税金が26.6%であったことを思い出してください。1万円を儲けるために2万円の税金を支払っているわけですから。これがどれほどの重税かわかります。

そこで、今後、自由診療に対する税法を見直すことが必要になります。自由診療に対する必要経費を保険診療に対する経費率よりも高く設定すればよいのです。措置法26条を自由診療に対しても認めればよいのです。こうすることで国の税収入は少し減りますが、保険診療報酬支払い額が激減するため、国の財政は10兆円規模でプラスに傾けることができます。

「混合診療をさせてはいけない」とする共産主義的な意見があることはよく存じていますが、別に「混合診療を認める」必要はありません。現状の法律のままで構いません。措置法26条の枠を自由診療収益にまで拡大するだけで自由診療が広がります。自由診療は現在でも法律で禁止されていません。混合診療は禁止されていますが、その法律は変える必要がありません。税法だけ変えればよいだけのことです。たったそれだけのことで国の財政危機を乗り切れます。なんとスマートでしょう。

なぜ自由診療に優遇税制を敷けないのか?

自由診療に優遇税制を認めるだけで国の財政危機を立て直すことができるのですから、今から50年間だけ、そういう法律を制定すればよいでしょう。今から50年間が「超高齢化社会」に日本が苦しむ期間だからです。なぜそんな簡単なことを国会議員たちができないでいるのか? それには大きな政治的な力が働いているからです。社会保障制度を牛耳る大きな勢力です。次のシリーズではその大きな勢力を語る前に、保険診療が引き起こしている障害について考えることにしましょう。